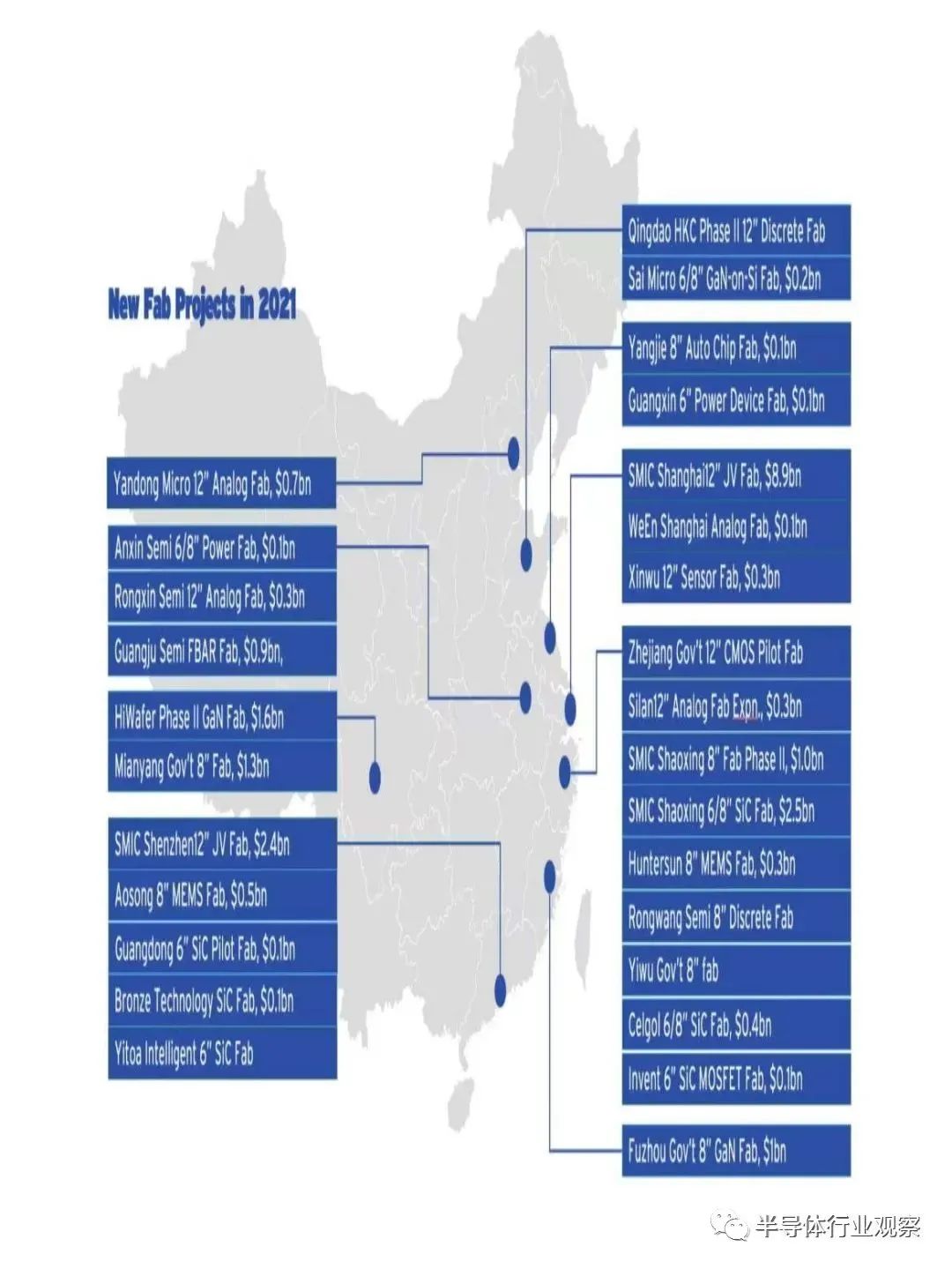

在芯片制造方面,由于華爲和中(zhōng)芯國際被列入美國政府的實體(tǐ)清單(分(fēn)别是中(zhōng)國最先進的芯片設計和代工(gōng)),中(zhōng)國半導體(tǐ)産業受到了不小(xiǎo)的影響。由于這一(yī)變化,從 2020 年 9 月到 2021 年 11 月,中(zhōng)國晶圓制造商(shāng)在成熟節點(>=14nm)上增加了近 50 萬片/月的晶圓(WPM)産能,而在先進節點上僅增加了 1 萬片産能。僅中(zhōng)國的晶圓産能增長就占全球總量的 26% 。2021 年,中(zhōng)國也開(kāi)始了國産移動 19nm DDR4 DRAM 設備和 64 層 3D NAND 閃存芯片的商(shāng)業出貨,并開(kāi)始了 128 層産品嘗試。雖然中(zhōng)國存儲器行業仍處于發展初期,但預計中(zhōng)國存儲器企業在未來五年内将實現 40-50% 的年複合增長率并具有很強的競争力。在後端生(shēng)産方面,中(zhōng)國是外(wài)包組裝、封裝和測試 (OSAT) 的全球領導者,其前三大(dà) OSAT 參與者合計占據全球市場份額的 35% 以上。種種迹象表明,中(zhōng)國半導體(tǐ)芯片銷售的快速增長很可能會持續,這在很大(dà)程度上歸功于政府的堅定承諾以及面對不斷惡化的美中(zhōng)關系的強有力的政策支持。盡管中(zhōng)國要趕上現有的行業領導者還有很長的路要走——尤其是在先進節點代工(gōng)生(shēng)産、設備和材料方面——但随着北(běi)京加強對半導體(tǐ)自力更生(shēng)的關注,預計未來十年差距将進一(yī)步縮小(xiǎo)。